Het vertrouwen van de Belgische transporteurs is aan het afbrokkelen. Onze sector volgt hiermee het voorbeeld van tal van andere sectoren. De dalende transportvraag (en de schommelingen) is één van de oorzaken, maar er zijn ook enkele concrete onzekerheden, en dan vooral met betrekking tot de brexit. Ondanks die onzekerheid houden de Belgische transportbedrijven het hoofd koel.

2019 loopt op zijn einde. Dit jaar was dan wel iets minder winstgevend dan het jaar daarvoor, maar toch blijven de meeste transporteurs met een zeer positief gevoel over. Onze tevredenheidsindex staat op 6,77 en dat is slechts een half puntje minder dan in april. Minder hoopgevend is de daling van de vertrouwensindex, en dit voor de tweede opeenvolgende keer. Met 5,7 punten staat deze index op het niveau van april 2016 (invoering kilometerheffing) en van 2012-2013.

Onregelmatige stagnatie van de volumes

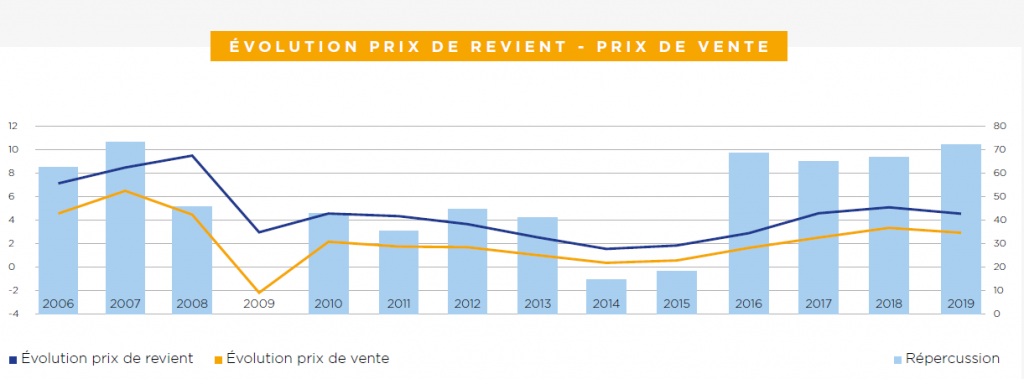

De belangrijkste parameters voor de rendabiliteit van een transportonderneming zijn netjes positief gebleven in 2019. De stijging van de kostprijs werd grotendeels gecompenseerd door de stijging van de verkoopprijs: de compensatiegraad van 72,8% (zie grafiek) is de hoogste sinds 2007. 61,2% van de deelnemers is van oordeel dat de transporttarieven zeer correct zijn (slechts 2,6% minder dan in oktober 2018). Het doorrekenen van de kilometerheffing lijkt zelfs iets vlotter te gaan. Rekening houdend met bovenstaande meevallers, is het dus niet onlogisch dat 42% van de respondenten ervan uitgaat dat hun rendabiliteit zal stijgen in 2019. Dat is 3% meer dan een jaar geleden. De grotere ongerustheid moet dus een andere reden hebben. Ongeveer de helft van de deelnemers aan onze Barometer voelt dat de groeivertraging van de economie nu al een negatieve impact heeft op het aantal bestellingen. Het kan met andere woorden best zijn dat de transporttarieven hierdoor opnieuw onder druk komen. Deze volumedaling verschilt van sector tot sector: de chemie staat zwaar onder druk en dat is ook het geval voor de automotive (omwille van redenen die eigen zijn aan deze sector). De deelnemers zijn bovendien van oordeel dat het te kalm is in de haven van Antwerpen. De bedrijvigheid in de Antwerpse haven is meestal een waardemeter voor de algemene bedrijvigheid. Van zodra de volumes bergafwaarts gaan, komen de prijsbrekers opnieuw aan het oppervlak. Oneerlijke concurrentie, Oost-Europa, klanten die moeilijk doen over de prijs… Het zijn de typische verschijnselen in de transportsector. De voorbije hoogconjunctuur komt op die manier als een boemerang terug in het gezicht van de transporteurs. Er zijn weinig transporteurs die durven toegeven dat ze zelf verantwoordelijk zijn voor deze situatie. Eén deelnemer verwoordt het als volgt: “De transporteurs hebben zelf bijgedragen aan de overcapaciteit door al verschillende jaren gebruik te maken van buitenlandse onderaannemers. Op die manier hebben die transporteurs onze markt leren kennen, en zijn ze rechtstreeks op onze klanten afgestapt om hen betere tarieven aan te bieden.” Gelukkig is er niemand die schrik heeft voor een crisisscenario zoals in 2008/2009. De andere redenen voor voorzichtigheid (of voor pessimisme volgens andere deelnemers) kunnen namelijk nog niet worden ingeschat: brexit (nog maar eens), de onzekerheid over de wereldeconomie, rekening houdend met de zotte kuren van de Amerikaanse president, de vrees voor een nakende bankencrisis, de moeizame vorming van een nieuwe federale regering en het gebrekkige vertrouwen in de Europese Unie (voor het eerst). Het zijn allemaal factoren die op het gemoed werken van de transportondernemers.

Haatgevoelens tegen de bazen

In deze context is het interessant om te weten hoe de relatie tussen werkgevers en chauffeurs is geëvolueerd? 23% van de transporteurs voelt zich niet meer bedreigd door het chauffeurstekort. In april van dit jaar was dit nog 10,5%. De daling van de vraag ligt hier aan de oorzaak, en niet zozeer de inspanningen om nieuwe chauffeurs aan te trekken. Het gebrek aan transport (de volumes die de transporteurs zouden kunnen vervoeren, mochten er voldoende chauffeurs zijn), is lichtjes gedaald (van 10,4% tot 7,57%). Toch duiken er opnieuw signalen op van wrevel: de mentaliteit van sommige chauffeurs wordt op de korrel genomen en één deelnemer heeft het zelfs over haatgevoelens tegen de bazen. Het is voor het eerst dat een dergelijke scherpe toon voorkomt in deze Barometer… Het blijft, gelukkig maar, beperkt tot enkele geïsoleerde gevallen. Het is wel duidelijk dat meer en meer transporteurs nadenken over nieuwe pistes om chauffeurs aan te trekken of aan zich te binden. In de lijst van extralegale voordelen komen maaltijdcheques en andere bonussen het vaakst voor. Eindigen doen we met de investeringsintenties. Die blijven positief, maar toch stellen we vast dat één onderneming op vier alleen maar vervangingsinvesteringen voorziet (één op twaalf in oktober 2018). Het verschil tussen de transporteurs die hun wagenpark willen uitbreiden en de transporteurs die hun vloot willen afbouwen is op een jaar tijd gedaald van 31,1 tot 20,5. We kunnen ons echter niet van de indruk ontdoen dat de Belgische transportondernemers het hoofd koel houden, ondanks de talrijke onzekerheden.

Markante cijfers

- 6,77/10: de tevredenheidsgraad blijft op een zeer aanvaardbaar niveau (-0,51 t.o.v. april 2019).

- 3,07%: de gemiddelde stijging van de transportvolumes in 2019, de helft minder dan in 2018.

- -0,09%: in 2020 wordt er een daling van de transportvolumes verwacht, de eerste daling sinds 2011.

- 90,4% van de transporteurs nemen nieuwe HR- of aanwervingsinitiatieven, ondanks de groeivertraging van de economie (+0,7%).

- 5,9% van de transporteurs is er niet in geslaagd om de kilometerheffing door te rekenen (-1,9%).

- 7,5% ‘gebrek aan transport’ als gevolg van het chauffeurstekort (-1,0%)

- 26,4% van de transporteurs voorzien geen enkele investering in hun wagenpark (+19,7%)

Commentaar (anoniem)

- Als Belgische transportfirma wordt je gewoon uit de markt vooral internationaal geduwd door wetgeving en concurrentie van oost europese firma’s maar ook door grote Belgische firma’s die hongerig zijn (Overnames en afsnoepen vrachten onder de prijs)

- milieuproblematiek helpt ook niet echt voor de economie

- in de nieuwe beleidsnota van de vlaamse regering staan wederom kemels die transport zullen raken : platte belasting (kmheffing +32 ton stijgt met 17%) en andere “gewestelijke” zaken zullen ervoor zorgen dat het een hard jaar zal worden voor de transport, samen met de stijging van de congestiekosten die heel moeilijk te recupereren zijn.

- Toenemend ziekteverzuim omdat alles in het werk wordt gesteld om werknemers en de algemene uitputting of zelfs volumeverlies van onze klanten te beschermen (bijvoorbeeld autotransport).

- Teveel incompetente vervoerders die de sector verkloten, kortom maffia!

- Economie gaat trager, maar ik zie momenteel geen reden tot paniek. Werkgelegenheid is nog steeds hoog, consumptie zal hoog blijven. Ik zie het meer als een afkoeling van de markt, maar minder als een crisis.

- Gebrek aan zicht op de volumes in de automobielsector. Voor de andere sectoren ben ik vrij optimistisch (ondanks het gebrek aan zichtbaarheid vanwege de geopolitieke omstandigheden).

- De transporteurs hebben zelf de overcapaciteit in de hand gewerkt door gedurende jaren buitenlandse onderaannemers in te schakelen. Die transporteurs hebben onze markt zeer goed leren kennen en zijn nu massaal hier neergestreken om rechtstreeks onze klanten te benaderen en veel goedkoper werk aan te bieden. Dat in combinatie met de iets lagere volumes zorgt er nu voor dat Belgische transporteurs bij wie iedereen op Belgische pay roll staat het moeilijker hebben.

- het is de verantwoordelijkheid van elke vervoerder in België om aan opleiding te doen voor chauffeurs met rijbewijs B naar C of CE. De opleiding voor Code 95 moet ernstiger worden bekeken als hulpmiddel voor de opleiding tot een vakbekwame chauffeur ipv als een verplicht nummertje waar men niets aan heeft.

- Waarom moeten de camionetten geen kilometerheffing betalen?

- Transportbedrijven zijn een gemakkelijke bron van inkomsten voor de regering. Het wordt allemaal doorgerekend, maar het volk beseft dat niet.

- we verwachten HEEL grote problemen met het vinden van chauffeurs ondanks het feit dat wij zeer goed zijn aangeschreven als bedrijf in de regio : correcte betalers, extra legale voordelen, nieuw materieel, gevarieerd werk,…

- Ik denk dat deze sector nu al naar de kloten is, maar niemand durft dit luidop te zeggen! Welke debiele ondernemer wil nu nog rijden onder de kostprijs, in elke zichzelf respecterende sector moet men winst maken, behalve de landbouw en de transport mag/moet men onder de prijs rijden om voorlopig nog het hoofd boven water te houden! Het is toch logisch dat de chauffeurs ons als vervoerders aan het uitlachen zijn, welke imbeciel rijdt nu nog met verlies de snelwegen af – als wij al aan ’t rijden geraken – met al die kutfile’s ? Ge moet al nen hele debiel zijn om nu nog als vervoerder verder te doen, dat die hele klotezooi – de P&G, Ikea’s en al dat ander gespuis van deze wereld hun klote goederen eens zelf gaan vervoeren !

- We merken veel meer dan anders dat de concurrentie uit het Oostblok de overhand neemt, en met al het reguliere werk aan de haal gaat. Er is slechts 1 parameter belangrijk bij verladers en expediteurs: de prijs. Al de rest is van geen tel. Doordat er NUL controle is op bonafide werking van transporteurs, is de haven van Antwerpen stilaan een zigeunerkamp aan het worden. Ik schat dat 50 % van de vrachtwagens van Oostblok origine zijn, en dat ze goedkoper worden naarmate ze van verder komen. Het is toch niet normaal dat een rit Deurne – Herentals door een Litouwer of een Oezbeek wordt uitgevoerd ? De race to the bottom is dus nog lang niet ten einde.

- Alle Belgische transporteurs die internationaal rijden zijn een vogel voor de kat en leggen beter de boeken neer. Deze situatie is onhoudbaar. En dan spreek ik zelfs waarbij de meerderheid van de internationale ritten door een eigen Oost-europese vloot wordt gereden. België is veel te duur en om te blijven bestaan is een minimum vloot van 200 en meer vrachtwagens nodig met daarbij nog nevenactiviteiten nodig die de algemene onkosten moet dekken.