Er is geen reden tot feest bij deze 30ste editie van de Truck & Business Barometer: het economische klimaat kon niet minder gunstig zijn. Gelukkig werden de antwoorden verzameld tussen midden april en begin mei, toen de economische activiteit begon te hernemen. Dit gezegd zijnde, de Belgische transporteurs tonen zich als doorzetters.

De economische crisis die ontstond door het coronavirus verklaart niet alles. We hebben de neiging om het te vergeten, maar de economische vooruitzichten waren al niet rooskleurig aan het begin van 2020. En 2019 was op zijn best het einde van een mooie groeicyclus, maar op zijn slechtst de start van de magere jaren.

Tot op de band gerekend

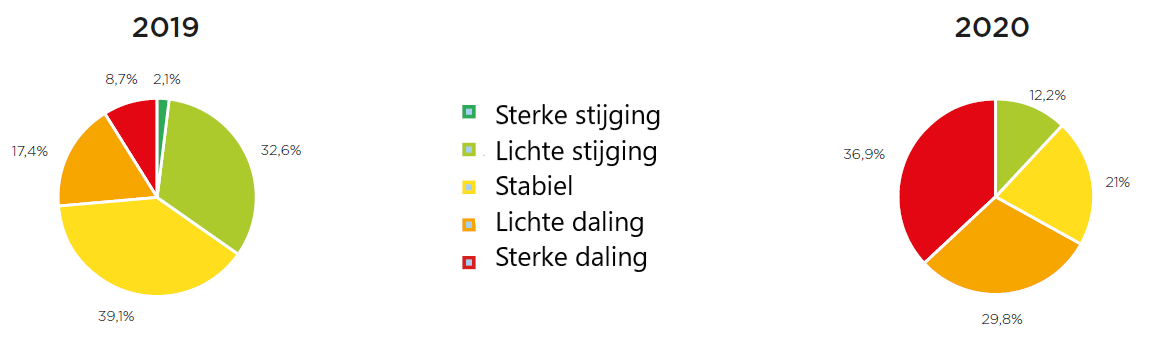

Dat tekent zich duidelijk af in de tevredenheidsindex gemeten over de afgelopen zes maanden. Van 7,20 in april 2019 daalde hij sindsdien systematisch om te eindigen op een cijfer van 5,72. Het is een niet mis te verstaan teken dat bevestigd wordt door de overheersend negatieve perceptie van de rendabiliteit van de bedrijven in 2019 (voor 6 op de 10 bedrijven).

Het is uiteraard een gemiddelde, maar één sector leek erg geraakt door somberheid: bij de openbare werken was er al een drastische daling van het aantal aanbestedingen, terwijl enkele grote beladers (leveranciers van beton of wegenbouwbedrijven) een zeer agressieve strategie aan de dag legden ten opzichte van transporteurs in onderaanneming: druk om de transportkosten te doen dalen, uitgestelde betalingstermijnen, een daling van het terugbetalingspercentage van de kilometertaks… of zoals één van de deelnemers aan de barometer het zegt: “aan die tarieven kunnen we ons zelfs geen klapband meer veroorloven.”

De context was dus al niet erg gunstig voordat de pandemie losbrak. Herinner u trouwens dat de deelnemers aan de barometer van afgelopen oktober een lichte daling van hun transportvolume verwachtten voor 2020, wat al sinds 2011 niet meer het geval was.

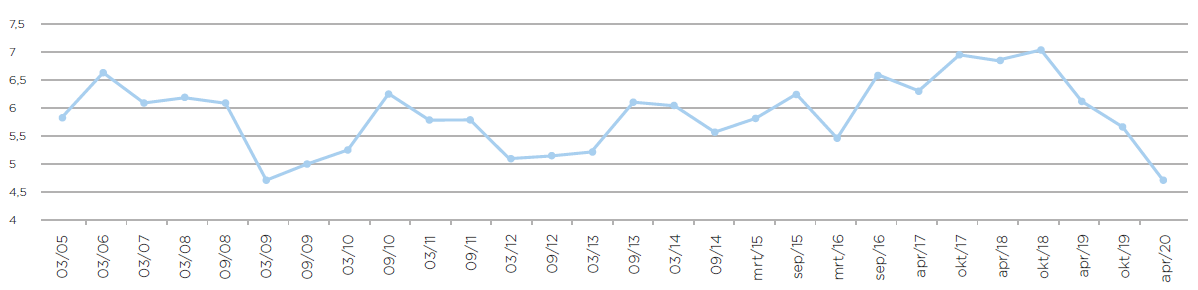

De impact van de pandemie was daarom niet minder uitgesproken, schrikwekkend zelfs (zie de volgende pagina’s), en de drie lentemaanden zullen de rest van 2020 grijs of zwart doen kleuren. De vertrouwensindex (zie grafiek) daalt zo voor het eerst sinds september 2009 onder het gemiddelde. En toch daalt hij, ondanks de kracht van de schokgolf, niet onder zijn absolute dieptepunt (net niet).

Dat komt omdat verschillende transporteurs vertrouwen hebben in een eerder stevige economische heropleving in het derde trimester. Die zal niet volstaan om de verliezen van de eerste zes maanden te doen vergeten, maar naar het einde van de tunnel kijken is al goed voor het moreel. Daarbij is het niet zonder nut om eens naar het verleden te kijken: in 2010 steeg de vertrouwensindex snel… om dan terug een duik te nemen aan het begin van de schuldencrisis. Altijd het verhaal van de tweede golf…

18 % van de tarieven gedaald

Ondertussen moeten de fluctuaties in de vraag beheerd worden en gered worden wat er te redden valt op het vlak van liquiditeit en rendabiliteit. In het algemeen vindt 46% van de transporteurs dat hun klanten gebruik maken van de crisis om de transporttarieven te doen dalen, maar in mei hadden die tariefverlagingen ‘maar’ een invloed op 18,2% van de transportvolumes, terwijl 58% van de deelnemers aangaven aan normale prijzen te rijden.

Toch wordt het bijzonder moeilijk om mogelijke stijgingen van de kosten te recupereren bij klanten. Zoals we kunnen zien op de bijgevoegde grafiek is het doorrekeningspercentage, dat normaal gezien 70% is, zwaar gezakt tot 20,1%. De doorrekening van de kilometerheffing staat ook onder druk, maar in mindere mate: hij lijkt nu onmogelijk te verhalen voor 10% van het transportvolume (+4,1% op zes maanden) en slechts gedeeltelijk voor 12,3% van het volume (+3,5% op zes maanden). We hadden erger kunnen verwachten, maar het ergste moet misschien nog komen.

In deze context schatten twee op de drie transporteurs dat hun rendabiliteit min of meer sterk zal dalen in 2020. We kunnen het glas als halfvol zien en verheugd vaststellen dat 12,2% van hen nog hoopt dat hun rendabiliteit erop vooruit zal gaan dit jaar, dankzij een nog rigoureuzer controle op de kosten en gerichte besparingen.

Besparingen, maar niet ten koste van de chauffeurs

Deze besparingen hebben een vat op alle onderdelen van de bedrijven, en er wordt algemeen gebruik gemaakt van de maatregelen die de overheid nam om het bedrijfsleven te helpen deze moeilijke periode te overbruggen: meer dan een derde van de deelnemende bedrijven verklaart een deel van zijn personeel op deeltijdse economische werkloosheid gezet te hebben, maar slechts 3,5% van hen moest overgaan tot naakte ontslagen. In deze context gaat het begrip ‘chauffeurstekort’ even in de koelkast: 15,7% van de transporteurs zegt er nog last van te hebben (vergeet niet dat er bedrijven zijn die veel werk hadden, zelfs in maart), terwijl dat in oktober nog het geval was bij zes op de tien transporteurs. De meest wijze onder hen merken echter op dat het tekort opnieuw de kop zal opsteken wanneer het economisch beter gaat. Bijna één transporteur op de vijf blijft dus toekomstige chauffeurs helpen om hun rijbewijs C/CE te behalen, een hoopgevend signaal. De bereidheid om nieuwe extralegale voordelen toe te kennen is daarentegen in vrije val (42% tegen 90% zes maanden geleden), ook al zien we voor het eerst een doorbraak van de elektrische fiets, die dan wel minder duur is dan een bedrijfswagen.

De transportbedrijven besparen dus niet al te veel op de kap van hun chauffeurs, maar hoe zit het met het rollend materieel? Ook daar lijkt de Belgische transporteur het hoofd koel te houden. Een deel van de investeringen zullen uiteraard uitgesteld worden, maar 68,7% van de deelnemers zegt door te gaan met de verjonging van hun vloot, en het saldo van zij die hun vloot gaan uitbreiden en zij die gaan inkrimpen, blijft voorlopig positief. Nog een positief signaal: het percentage van bedrijven dat delokalisatie overweegt, was nog nooit zo laag.

Het zal echter nodig zijn om het gedrag van financiële instellingen in het oog te houden: 8,7% van de deelnemers geeft aan al moeilijker een investeringskrediet vast te krijgen (+3% in vergelijking met oktober 2019), en dat percentage zal in de komende weken waarschijnlijk nog oplopen.

Doorzettingsvermogen

De mooiste verrassing in deze bevraging is misschien wel dat geen enkele deelnemer een stopzetting van de activiteiten of een faillissement overweegt. Hoewel de bevraging anoniem is, zal een ondernemer die in zo’n situatie verkeert waarschijnlijk niet deelnemen, maar deze vorm van doorzettingsvermogen verdient het om in de schijnwerpers gezet te worden op een moment dat hulpmaatregelen van de overheid (ondersteuningspremies, een moratorium of faillissementen) geleidelijk hun effect zullen verliezen: de Belgische transporteur leidt, maar houdt zich recht.

Kerncijfers

- 5,72/10: het tevredenheidscijfer bevestigt dat 2019 niet goed geëindigd is (-1,02% ten opzichte van oktober 2019)

- -13,25 %: de gemiddelde omzetdaling gedurende de eerste vier maanden van 2020

- -11,93 %: de geschatte deling van het transportvolume voor het volledige jaar 2020

- 42 % van de transportbedrijven transporteurs neemt nieuwe HR- of rekruteringsinitiatieven (- 48 %)

- 10 % van de transporten zonder mogelijkheid tot doorrekening van de kilometerheffing (+ 4,1 %)

- 87,5 % van de transportbedrijven schat dat er een overcapaciteit aan transport is in hun specialisatie

- 21 % van de transportbedrijven voorziet geen enkele investering in de vloot (+ 4 %)

Vertrouwensindex

Evolutie van de rendabiliteit