Als er zwaar onweer op komst is, zijn er twee manieren om hier mee om te gaan. Er zijn er die denken dat ze er zullen aan ontsnappen, nog voor de eerste druppels zijn gevallen, en anderen denken dan weer aan het ergste… Met het einde van 2022 in zicht, denken de Belgische transportondernemers eerder aan het tweede scenario.

Voorlopig ziet het er nog goed uit en zelfs de hoge brandstofprijzen zetten niet meteen een domper op het gevoel van de voorbije zes maanden (behalve dan voor de transporteurs die op LNG rijden, maar dat is een ander verhaal). Het tekort aan chauffeurs heeft de Belgische vervoerder bizar genoeg in een gunstige onderhandelingspositie gebracht omdat dit probleem ook buiten onze grenzen prominent aanwezig is.

Het Mobility Package zorgt ook voor positieve geluiden. Het is nog altijd niet de grote liefde, maar de tevredenheidsindex in het rapport gaat van 5,28 naar 6,39. De kritiek op de terugkeerplicht van de voertuigen om de acht weken is verdampt. De transporteurs zijn nog altijd kritisch maar nu vooral over het gebrek aan controles.

Heel wat vervoerders zijn van oordeel dat de controles zich vooral zouden moeten toespitsen op de (buitenlandse) ondernemers die het zwaarst te lijden hebben onder de nieuwe maatregelen, en niet zozeer op de Belgische ondernemingen die doorgaans in orde zijn met de nieuwe reglementering. Een deelnemer merkt op dat het beroep van vrachtwagenbestuurder niet zo populair is, onder meer door het gevoel dat men altijd en overal gecontroleerd kan woorden op allerhande pietluttigheden.

Het einde van de overvloedigheid

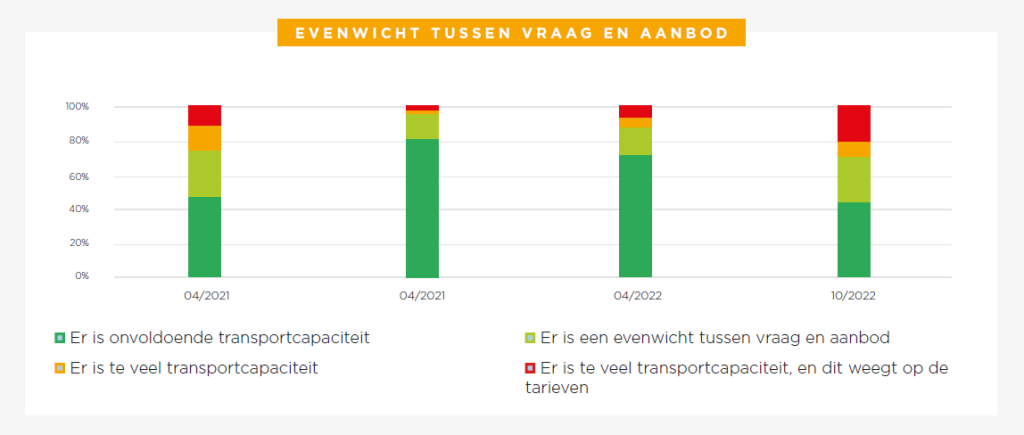

Toch blijft de tevredenheid hoog in vergelijking met het voorbije semester: 6,69/10, een lichte daling ten opzichte van mei van dit jaar. Dit cijfer kan grotendeels worden toegeschreven aan het ongewijzigde transportvolume. Verschillende deelnemers hadden bij de vorige rondvraag nochtans aangegeven dat ze zich aan een verminderde vraag hadden verwacht. Ze hebben enkele maanden respijt gehad, maar als gevolg van de energiecrisis is de situatie toch aan het veranderen. Verschillende deelnemers merken namelijk op dat de productie bij hun opdrachtgevers is verminderd en dit heeft nu al een impact op de vraag. Zes maanden geleden gaf 64% van de ondervraagden aan dat de vraag naar transport groter was dan het aanbod, maar dit cijfer is teruggevallen naar 44%. Daar tegenover zien we dat meer transporteurs ons laten weten dat de vraag onvoldoende hoog is (en dat dit gevolgen heeft voor de prijs). Dit cijfer is gestegen van 6 naar 27%.

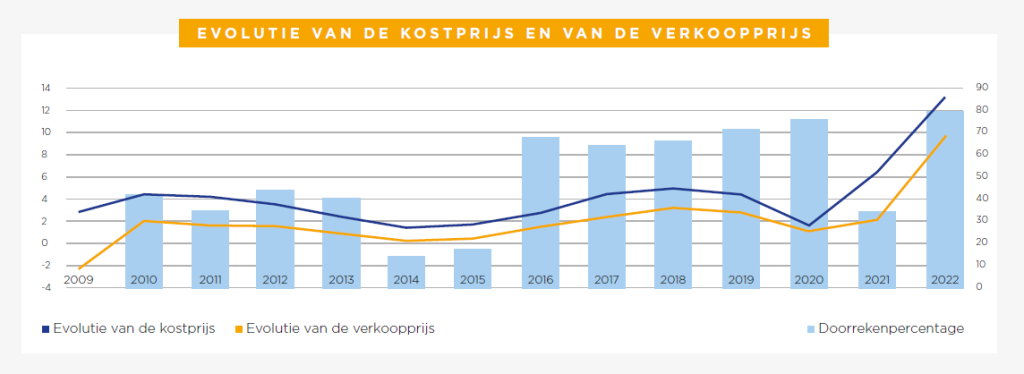

De gewijzigde situatie heeft voorlopig nog geen grote gevolgen voor de tariefafspraken. Sinds mei is de kostprijs nog eens met twee procent gestegen, maar de verkoopprijzen volgen min of meer dezelfde curve, wat neerkomt op een doorrekenpercentage van 79,2%. Dat is 7% minder dan in mei, maar nog altijd één van de hoogste percentages sinds we met deze berekeningen zijn begonnen. Het percentage van de transporten die aan een correcte prijs worden uitgevoerd, daalt ook, meer bepaald van 75 tot 70%.

Onrustwekkender zijn de opmerkingen van twee transporteurs, die aangeven dat de betalingsachterstanden oplopen en dat dit op de liquiditeit van hun onderneming begint te wegen. De grote problemen zouden echter nog niet voor meteen zijn, behalve in het geval dat de één of andere opdrachtgever failliet zou gaan. De transportvolumes zouden er op één jaar met ongeveer 8,5% op vooruit zijn gegaan. Rekening houdend met de sterke stijging van de transporttarieven, zou de omzet van de Belgische transporteurs een sprong van 15 tot 20% maken. Wat nog belangrijker is, is dat de deelnemers aan de rondvraag verwachten dat hun rendabiliteit zal stabiliseren dit jaar (zie grafiek).

De rug rechten

Het zal erop neerkomen om voldoende geld opzij te zetten, want 2023 kondigt zich aan als een moeilijk jaar. In eerste instantie viel het ons op dat niemand het had over de nieuwe functieclassificatie (en de hiermee gepaard gaande loonsverhogingen), terwijl de indexaanpassing (10,33% volgens de berekeningen van het ITLB, cijfers die dateren van oktober en uiteindelijk nog hoger zullen liggen), een nog grotere impact zal hebben op de kostprijs.

Het risico bestaat dat deze brutale en ongeziene prijsverhoging gepaard zal gaan met een dalende vraag, waardoor een gezonde prijsonderhandeling in het gedrang komt. Sommige transporteurs zijn er zich bovendien van bewust dat hun opdrachtgevers helemaal niet zullen kunnen ingaan op een tariefverhoging… om de toekomst van hun eigen bedrijf niet in het gedrang te brengen. Hierbij denken we bijvoorbeeld aan de bakkers…

Het is duidelijk dat niemand over een glazen bol beschikt om de omvang en de duur van de recessie te voorspellen, maar iedereen bereidt er zich wel op voor. In het algemeen verwachten de deelnemers aan onze Barometer dat de volumes met 2,3% zullen dalen de komende zes maanden. Dit is totaal ongezien omdat we de laatste twee grote dalingen in de vraag, in 2008 en in 2020, helemaal niet zagen aankomen.

De dalingen worden momenteel het meest gevreesd in de industrie en niet zozeer in de consumptie van de gezinnen. De transporteurs die actief zijn in het vervoer van voedingswaren zien het vanzelfsprekend niet al te somber in. Onze vertrouwensindex blijft dan ook net boven de 5. Het is al van 2012 geleden dat we een dergelijke score voorgeschoteld kregen (op uitzondering van een korte periode bij het begin van de Covid-pandemie).

Mochten we uiteindelijk toch met een zware maar korte recessie geconfronteerd worden, is het goed mogelijk dat deze min of meer getemperd zal worden door een gebrek aan transportcapaciteit. Het wordt sowieso koffiedik kijken en de vooruitzichten op het vlak van de rendabiliteit zijn negatief en zelfs duidelijk negatief voor 49% van de deelnemers.

Voorzichtigheid troef bij de investeringen

In deze context is het heel moeilijk te voorspellen wat de impact zal zijn op het investeringsgedrag. Het goede nieuws is dat geen enkele deelnemer aan onze Barometer van plan is om lopende bestellingen te annuleren. Dit is meteen één van de grootste paradoxen van deze crisisperiode. De abnormaal lange leveringstermijnen gaan gepaard met een periode waarin de vraag naar transport hoogst onzeker is. We zitten hiermee in dezelfde situatie als in het jaar 2008 toen de crisis nog werd verzwaard door speculatieve aankopen. Dit lijkt gelukkig niet het geval te zijn voor 2022/2023. De vlootbeheerders kiezen hoe dan ook voor een voorzichtige aanpak. Eén transporteur op vijf kondigt een tijdelijke bevriezing van de aankopen aan. De anderen zullen blijven investeren om het wagenpark, zoals voorzien, te vernieuwen.

Er is ook een domein waarin transporteurs wel bereid zijn om meer te investeren en dan hebben we het over emissievrije voertuigen. Zes maanden geleden waren ze nog met 20% om die stap te zetten, nu gaat het al om 25%. Deze vooruitgang is voornamelijk toe te schrijven aan de voertuigen zelf: de transportondernemers worden meer en meer gerustgesteld door de constructeurs op het vlak van de autonomie van elektrische vrachtwagens, waardoor de focus verschuift naar de uitdagingen qua laadinfrastructuur en beschikbaarheid van elektriciteit.

Binnen de huidige economische context stelt de Belgische transporteur zich de vraag hoe hij moet investeren in ‘nuluitstoot’.

Kerncijfers

- 6,69/10: de tevredenheidsgraad daalt lichtjes (- 0,23% in vergelijking met mei)

- + 8,44%: de gemiddelde stijging van het volume tijdens de voorbije zes maanden (+ 1,7%)

- -2,23%: de geraamde daling van het transportvolume voor de volgende zes maanden (- 2,98 punten)

- 62% van de transporteurs kampt met een tekort aan chauffeurs (-4%)

- 70,2% van de opdrachten wordt aan een ‘correcte’ prijs uitgevoerd (+ 3,4%)

- 20,6% van de transporteurs zet de investeringen on hold (+ 16%)

- 23% van de transporteurs wil minder gebruik maken van onderaannemers.